Halbjahresbericht 2017

Finanzbericht

Der Bestellungseingang erhöhte sich um 12,5 %, wovon 1,9 % auf organisches Wachstum und 10,6 % (CHF 150 Millionen) auf Akquisitionen zurückzuführen sind. Trotz einer gewissen Stabilisierung des Bestellungseingangs im Öl- und Gasmarkt bleibt der Preisdruck hoch. Der Umsatz erhöhte sich infolge von Akquisitionen um 3,7 %, verringerte sich auf organischer Basis indes um 6,7 % wegen des geringeren Auftragsbestands zu Jahresbeginn. Die operative EBITA-Marge (opROSA) erhöhte sich um 30 Basispunkte auf 7,4 %, weil die Einsparungen des Sulzer Full Potential-Programms (SFP) von CHF 26 Millionen die negativen Auswirkungen des anspruchsvollen Marktumfelds mehr als ausglichen.

Der Bestellungseingang in Höhe von CHF 1 594,6 Millionen stieg in der ersten Jahreshälfte 2017 um 12,5 % im Vergleich zur Vorjahresperiode (nominal: + 12,0 %). Diese Zunahme ist das Resultat akquisitionsbedingter Bestellungseingänge von CHF 150 Millionen und eines organischen Wachstums von 1,9 %. Die Bruttomarge des Bestellungseingangs reduzierte sich nominal leicht um 0,4 % auf 34,2 %, da der Anteil des margenträchtigeren Aftermarket-Geschäfts die Preiserosion in den Märkten Öl und Gas sowie Energie nur teilweise zu kompensieren vermochte.

Das Wachstum der Division Pumps Equipment war hauptsächlich auf die Akquisition von Ensival Moret zurückzuführen. Der organische Bestellungseingang bei Pumps Equipment blieb auf Niveau der Vorjahresperiode. Der Bestellungseingang in der Division Rotating Equipment Services nahm dank der Akquisition von Rotec und des leichten organischen Wachstums zu. Die Division Chemtech profitierte von der starken Erholung des chinesischen Marktes, welche die niedrigeren Auftragsvolumen der anderen Regionen auszugleichen vermochte. Dem starken Wachstum der neuen Division Applicator Systems lagen zwei Faktoren zugrunde: die Akquisition von Geka und PC Cox sowie ein solides organisches Wachstum.

Mit Ausnahme des Wassermarkts verzeichnete Sulzer Wachstum in allen Marktsegmenten. Am stärksten wuchs – angetrieben von den Akquisitionen von Geka und Ensival Moret – das Segment allgemeine Industrie. Die Bestellungen im Öl- und Gasmarkt nahmen moderat zu, was den Akquisitionen und der Markterholung in China zuzuschreiben war. Diese Entwicklung wirkte sich vor allem auf die Division Chemtech positiv aus. Der Bestellungseingang im Wassermarkt ging zurück, da im Bereich Engineered Water weniger grössere Aufträge eingingen.

Im Zeitraum vom 31. Dezember 2016 bis 30. Juni 2017 erhöhte sich der Auftragsbestand um rund CHF 210 Millionen von CHF 1 439,1 Millionen auf CHF 1 649,3 Millionen.

Umsatzsteigerung dank Akquisitionen

Der Umsatz betrug CHF 1 428,5 Millionen; das entspricht einer Zunahme von 3,7 % (nominal: 3,4 %). Die Zunahme war auf CHF 143 Millionen akquisitionsbezogene Umsätze zurückzuführen, welche den organischen Umsatzrückgang von 6,7 % gegenüber der Vorjahresperiode kompensieren konnten.

Die Division Pumps Equipment musste aufgrund des geringeren Auftragsbestands im Öl- und Gasmarkt sowie des Zeitplans von Projekten einen erheblichen Umsatzrückgang hinnehmen. Der Rückgang konnte teilweise vom zusätzlichen Volumen aus der Akquisition von Ensival Moret kompensiert werden. Der Umsatz der Division Rotating Equipment Services nahm leicht ab, während Chemtech wegen der Erholung in China und der gesteigerten Service-Umsätze eine deutliche Umsatzzunahme verzeichnete. Die Division Applicator Systems verdoppelte ihren Umsatz, was in erster Linie den Akquisitionen (Geka und PC Cox) zuzuschreiben war. Hinzu kam ein solides organisches Wachstum.

In den Regionen Europa, Naher Osten und Afrika (EMEA) sowie Asien-Pazifik nahm der Umsatz deutlich zu, wohingegen Nord-, Mittel- und Südamerika einen Rückgang erlitten. Der Umsatzanteil der aufstrebenden Märkte stieg im ersten Halbjahr 2017 von 34,1 % in der Vorjahresperiode auf 40,0 %.

Verbesserte Bruttomarge

Sulzer hat die Bruttomarge in den ersten sechs Monaten 2017 gegenüber der Vorjahresperiode von 30,9 % auf 31,3 % gesteigert. Ein höherer Anteil des margenträchtigeren Aftermarket-Geschäfts kompensierte den Preisdruck in den Märkten Öl und Gas sowie Energie. Der Bruttogewinn stieg auf CHF 446,7 Millionen (2016: CHF 426,8 Millionen).

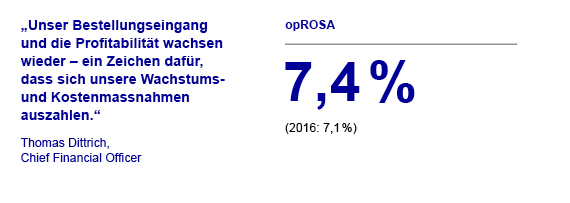

Steigerung der operativen Umsatzrendite auf 7,4 %

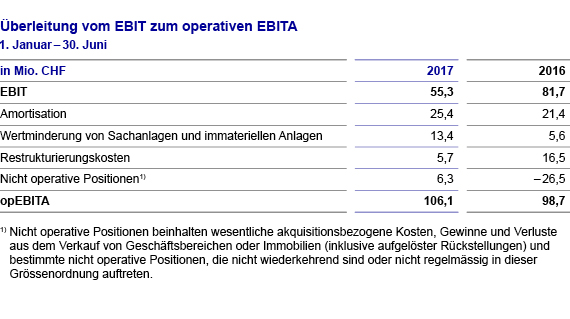

Das operative EBITA (opEBITA) betrug im ersten Halbjahr 2017 CHF 106,1 Millionen (2016: CHF 98,7 Millionen). Das entspricht einer Zunahme um 7,7 %. Einsparungen in Höhe von CHF 26 Millionen aus dem SFP-Programm sowie die abgeschlossenen Akquisitionen vermochten die negativen Auswirkungen des anspruchsvollen Marktumfelds mehr als nur auszugleichen. Trotz der deutlichen Abnahme des organischen Umsatzes (– 6,7 %) ging das organische operative EBITA nur um 1,0 % zurück.

Die Betriebskosten ohne Amortisation, Wertminderung auf Sachanlagen, Restrukturierungsaufwand sowie übrige nicht operative Positionen erhöhten sich um 7,0 %, weil die akquisitionsbezogenen Mehrkosten die SFP-Einsparungen überstiegen.

Die operative EBITA-Marge (opROSA) nahm im ersten Halbjahr 2017 von 7,1 % in der Vorjahresperiode auf 7,4 % zu.

Sofern nicht anders angegeben, basieren alle Veränderungen zum Vorjahr auf währungsbereinigten Werten.

EBIT: Betriebsergebnis

opEBITA: Betriebsergebnis vor Restrukturierung, Amortisationen, Wertminderungen und nicht operativen Positionen

opROSA: Umsatzrendite vor Restrukturierung, Amortisationen, Wertminderungen und nicht operativen Positionen (opEBITA / Umsatz)

Restrukturierungsaufwand und Kosten des SFP-Programms beeinträchtigten das Betriebsergebnis

Sulzer hat im Rahmen des SFP-Programms weitere Anstrengungen unternommen, die globalen Produktionskapazitäten anzupassen und die Organisationsstruktur zu straffen. Daraus folgte im ersten Halbjahr 2017 ein Restrukturierungsaufwand von CHF 5,7 Millionen, gegenüber CHF 16,5 Millionen im ersten Halbjahr 2016. Die SFP-bedingten nicht operativen Positionen, inklusive internen und externen Programm-Management und Planungsaufwands, fielen geringer aus als im vergangenen Jahr. Die nicht operativen Positionen umfassen zudem akquisitionsbezogene Kosten und den Gewinn aus einem Immobilienverkauf. Im Jahr 2016 umfassten die nicht operativen Positionen einen einmaligen Gewinn von CHF 35,4 Millionen aus der Reduzierung des Umwandlungssatzes für Schweizer Vorsorgepläne.

In der Folge erreichte das EBIT CHF 55,3 Millionen gegenüber CHF 81,7 Millionen (bzw. CHF 46,3 Millionen ohne den oben genannten einmaligen Gewinn aus den Schweizer Vorsorgeplänen) im Vorjahreszeitraum. Die Umsatzrendite (ROS) betrug 3,9 % gegenüber 5,9 % im ersten Halbjahr 2016.

Besseres Finanzergebnis

Das Finanzergebnis für das erste Halbjahr 2017 betrug CHF – 4,9 Millionen, gegenüber CHF – 13,9 Millionen in der Vorjahresperiode. Gründe hierfür waren die niedrigeren Zinsaufwendungen nach der Anleihenrefinanzierung 2016 sowie die geringeren negativen Währungseffekte (CHF – 0,7 Millionen) im Vergleich zum ersten Halbjahr 2016 (CHF – 5,5 Millionen). Im Rahmen eines Joint Venture in Asien resultierte ein negatives Ergebnis aus assoziierten Unternehmen in Höhe von CHF – 0,4 Millionen (2016: CHF – 0,4 Millionen).

Leicht tieferer Steuersatz

Der Ertragssteueraufwand verminderte sich auf CHF 12,4 Millionen (2016: CHF 16,9 Millionen), was hauptsächlich auf einen geringeren Vorsteuererfolg zurückzuführen war. Die Konzernsteuerquote verringerte sich in den ersten sechs Monaten 2017 leicht auf 24,8 %, verglichen mit 25,0 % in der Vorjahresperiode.

Höherer Kern-Nettogewinn

Im ersten Halbjahr 2017 lag der Nettogewinn bei CHF 37,6 Millionen gegenüber CHF 50,5 Millionen im Vorjahr. Der Kern-Nettogewinn (ausschliesslich der steuerbereinigten Effekte durch nicht operative Positionen) belief sich im ersten Halbjahr 2017 auf CHF 75,9 Millionen (2016: CHF 63,3 Millionen). Der unverwässerte Gewinn je Aktie ging im ersten Halbjahr 2017 von CHF 1.48 in der Vorjahresperiode auf CHF 1.08 zurück.

Wichtige Bilanzpositionen

Die Bilanzsumme per 30. Juni 2017 lag bei CHF 3 783,6 Millionen und somit um CHF 47,7 Millionen über dem Wert vom 31. Dezember 2016. Die langfristigen Vermögenswerte erhöhten sich nominal um CHF 63,2 Millionen. Dieser Anstieg ist den Positionen übrige immaterielle Anlagen (CHF + 40,9 Millionen) und Goodwill aus Akquisitionen (CHF + 22,7 Millionen) zu verdanken. Das Umlaufvermögen ging um CHF 15,5 Millionen zurück, weil der niedrigere Liquiditätsbestand von den höheren Vorräten und Forderungen teilweise kompensiert wurde.

Das gesamte Fremdkapital erhöhte sich per 30. Juni 2017 nominal um CHF 142,6 Millionen auf CHF 2 287,5 Millionen. Hauptgrund für diese Zunahme waren um CHF 141,7 Millionen höhere Kreditaufnahmen zur Finanzierung der Akquisitionen.

Infolge der oben genannten Effekte verringerte sich das Eigenkapital um CHF 94,9 Millionen auf CHF 1 496,1 Millionen.

Free-Cash-Flow-Saisonalität widerspiegelt Vorjahresentwicklung

Sulzer generiert den Grossteil des Free Cash Flow in der Regel in der zweiten Jahreshälfte. Der Free Cash Flow für das erste Halbjahr 2017 betrug CHF – 2,5 Millionen gegenüber CHF 3,7 Millionen in der Vorjahresperiode. Diese Entwicklung war auf die Zunahme des Nettoumlaufvermögens sowie höhere Ertragssteuerzahlungen zurückzuführen.

Der Mittelfluss aus Investitionstätigkeit belief sich im ersten Halbjahr 2017 auf CHF – 111,2 Millionen (2016: CHF 156,0 Millionen). In den ersten sechs Monaten 2017 rührte der Mittelfluss aus Investitionstätigkeit hauptsächlich aus akquisitionsbedingten Zahlungen in Höhe von CHF 84,2 Millionen sowie aus dem Kauf von Sachanlagen in Höhe von CHF 34,1 Millionen. Der positive Mittelfluss aus Investitionstätigkeit im ersten Halbjahr 2016 war hauptsächlich auf den Verkauf von Wertschriften im Wert von CHF 208 Millionen zur Finanzierung der gezahlten Dividenden zurückzuführen und wurde teilweise vom Kauf von Sachanlagen sowie von akquisitionsbezogenen Zahlungen neutralisiert.

Der Mittelfluss aus Finanzierungstätigkeit belief sich im ersten Halbjahr 2017 auf CHF 11,7 Millionen (2016: CHF – 629,3 Millionen). In der ersten Jahreshälfte 2016 umfassten die Dividendenzahlungen in Höhe von CHF 617,5 Millionen eine Sonderdividende von CHF 498,1 Millionen. Die Veränderung der flüssigen Mittel seit dem 1. Januar 2017 belief sich auf CHF – 101,6 Millionen. Hierin enthalten waren Währungsverluste auf den flüssigen Mitteln von CHF 11,6 Millionen.

Ausblick für 2017

Auch wenn sich die Auftragslage im Öl- und Gasmarkt in den ersten sechs Monaten 2017 bis zu einem gewissen Grad stabilisierte, könnte eine bevorstehende Erholung erst 2018 zu einem wirtschaftlichen Aufschwung bei Sulzer führen. Für die anderen Geschäftsbereiche von Sulzer wird im zweiten Halbjahr 2017 weiterhin leichtes Wachstum erwartet, trotz erhöhtem Preisdruck infolge des geringeren Marktvolumens. Insgesamt sollte ein leicht höherer organischer Bestellungseingang im Vergleich zu 2016 resultieren. Unterstützt wird der Bestellungseingang von zusätzlichem Volumen der neu akquirierten Geschäftsbereiche.

Sulzer rechnet damit, dass das SFP-Programm 2017 zu inkrementellen Einsparungen in Höhe von CHF 40 – 60 Millionen führen wird. Das Unternehmen bekräftigt sein Ziel von Einsparungen in Höhe von insgesamt CHF 200 Millionen, die ab 2018 vollständig zum Tragen kommen.

Sulzer hat die Prognose über den Bestellungseingang für das Gesamtjahr 2017 angepasst. War das Unternehmen bisher von einem Wachstum des Bestellungseingangs von 5 – 8 % ausgegangen, rechnet es nun für das Jahr 2017 mit einem Wachstum von 7 – 10 %. Die Prognose für den Umsatz und die operative EBITA-Marge (opROSA) wird hingegen beibehalten. Die Umsatzzunahme dürfte 3 – 5 % betragen. Die operative EBITA-Marge (opROSA) wird voraussichtlich bei etwa 8,5 % liegen.